絶対に家は買うな?ひろゆきの「持ち家いらない論」とあなたが本当に選ぶべき賢い暮らしの形

「ひろゆきが“家は買うな”って言ってるけど、本当に賃貸のままでいいの?」

「買うのが正解なのか…でもローンも怖いし、結局どっち?」

結婚・出産・転職などライフイベントが続く20〜30代は、ちょうど “住まいの選択” を考えるタイミングですよね。

最近のSNSやYouTubeで「ひろゆき 家は買うな」という投稿を見て迷って、自分たちにはどちらが正しいのか分からなくなっている人は多いでしょう。

この記事を読んでいる方は、下記のような疑問をお持ちではないでしょうか?

ひろゆきはなぜ「家は買うな」と言うのか?

家を買うべき人と買わないほうがいい人って?

自分の暮らしに合った選び方をするコツは?

正直に言うと、ひろゆきの発言はあくまで彼の意見であり、あなたに必ず当てはまるとは限りません。

そこで今回は、ひろゆきが「家は買うな」という理由や賃貸と持ち家のリアルなメリット・デメリットなどに触れていきます。

いま、「結局、私たちはどっちを選べばいいの?」と迷っているあなたに合った住まいを見極めるコツも紹介するので、ぜひ参考にしてみてください。

・ひろゆきが「家は買うな」と言う理由

・ひろゆきの「家は買うな」は正しいのか一生賃貸vs持ち家の現実比較

・家を買うべき人と買わないほうがいい人

・ひろゆきの言う「庶民の持ち家は負債」は本当かどうか

・賃貸のメリット・デメリット

・自分の暮らしに合った選び方をするコツ

★ヤマト住建公式アンバサダー

★東京都在住の4人家族(30-40代夫婦+子ども2人)

★2023年3月契約、2024年2月~居住開始♪

★結露カビだらけの社宅から「高気密・高断熱」の省エネ住宅へ

★家事&子育てしやすい間取りにこだわった28坪2階建て!

★太陽光4.5kW+蓄電池5.6kWで年間光熱費たったの5万円に!

★オプション約200万円(太陽光蓄電池は除いて)

家づくりで実際に学んだことや感じたこと、ヤマト住建での家づくりについて知りたかったことを、わかりやすく紹介します♪

ヤマト住建が気になっている方、ちょっと待ってください!

公式サイトから来店予約をすると、実はかなり損するかも。。。

私からの紹介経由で来店すると、家づくりで絶対に損しない!お得な特典がついてきます♪

・初回来店時にQUOカード1.5万円分

・契約時にオプション費用30万円引き

・店長またはベテラン営業が担当に

これ、実は一番大きいです。

「経験の浅い営業さんに当たって、後悔した…」という声、SNSでもよく見ませんか?

実は私も、最初に見に行ったハウスメーカーで新人営業さんが担当になり、表面上は安く見えるけれど、こちらが聞かないと

「選択肢が少ない」「性能は最低限」などのデメリットを全然教えてくれなくて…。

「この人、本当に信じていいのかな…?」と、モヤモヤしたまま話を進めるのが怖くなった経験があります。

でもヤマト住建では、アンバサダー紹介を使ったことで、経験豊富なベテラン営業さんが担当に。

メリットだけじゃなくデメリットもきちんと説明してくれて、「私たちにとって本当に必要なもの」を一緒に考えてくれたんです。

ベテランの担当さんだからこそ、

✔ モヤっとした希望も言語化してくれる

✔ 見落としがちなポイントを先回りでフォローしてくれる

✔ 「やってよかった!」と思える提案をくれる

誰が担当になるかで、家づくりの満足度は本当に変わります。

さらに今なら、私・あおはる限定!特別5大特典つき♪

家づくりに役立つチェックリストや、限定動画内ではわが家の建築費用やさらにお得になるコツも大暴露!

「紹介特典、もっと早く知りたかった…!」と後悔しないために、ぜひ一度チェックしてみてください♪

知らずにHP予約したら損!まずは見てみて!

ひろゆきはなぜ「家は買うな」と言うのか理由を解説!

ひろゆきが繰り返し主張しているのは、「家は資産ではなく負債になる可能性が高い」「人生の自由度を失う」という2つの観点です。

ここでは、ひろゆきが「家は買うな」という理由を説明します。

① 家は資産ではなく“消耗品”である

ひろゆきがよく言うのが、「家は年々価値が下がる。特に地方や郊外は顕著」 という点。

中古車が買った瞬間に価値が下がるのと同じで、多くの住宅は築年数が経つほど評価が下がります。

日本では新築信仰が強いこともあり、築20〜30年で建物価値はほぼゼロに近づきます。

欧米だと中古住宅に価値がつくのにね…

つまり、家を買うと時間が経つほど価値が下がっていく“重たい資産”を抱えることになるということです。

② 住む場所を固定すると人生の選択肢が狭まる

マイホームを購入する人の多くが住宅ローンを組むと思います。

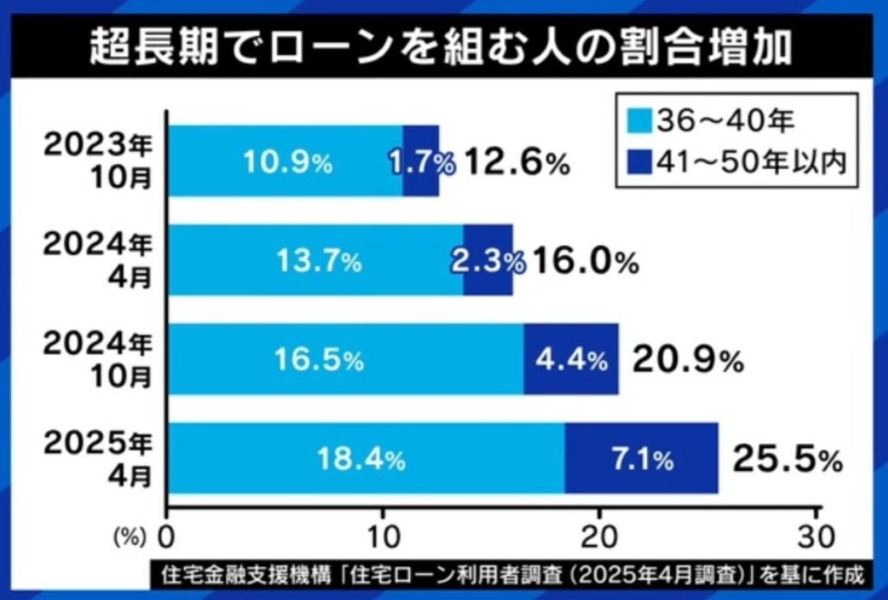

住宅ローンは一般的に、最長35年まで借入できるため、その期間は「同じ場所に住み続ける前提」となりますよね?

※近年は50年の超長期ローンを取り入れている銀行も増えています。

20代でマイホームを購入する人の割合が年々増加!

引用元:Yahoo!JAPANニュース

ひろゆきは、以下の時代の変化を踏まえて、「フットワーク軽く動ける方が、人生の選択肢が増える」と考えているのです。

時代変化の内容▼

- リモートワークの普及で働く場所を問わなくなる

- 転職・副業が一般化

- 子どもの教育・親の介護などで環境が変わりやすい など

上記のように働き方や生活拠点が変わる可能性を考えると、ひろゆきが家を買うことに否定的な考えを持つことに納得できますね。

③ 修繕費・税金・ローン金利などを含めると実質負担が大きい

家を建てる際は、以下のようなお金がかかってきます。

- 外壁塗装や屋根修理

- 設備交換(給湯器・エアコン・トイレなど)

- 固定資産税

- 火災保険

- ローン金利

これらを含めると、月々の住宅費は賃貸以上に膨らむ可能性があります。

つまり、維持費やローンのことを十分理解しないまま買ってしまい、支払いが始まると家計が圧迫。

夢だったマイホームが、一気に“生活を苦しめる出費”に変わってしまうことにもなりかねないということです。

自分たちの収入と住みたい地域の相場、月々の支払など細かいことを事前に知っておくことが大事!

ひろゆきの「家は買うな」は正しい?一生賃貸vs持ち家の現実を比較

ひろゆきの「家は買うな」という意見は、「絶対に正しい」わけではなく、「条件が合う人には有効な考え方」です。

ここでは事実ベースで比較するので、うちはどっちが合っているかと考えながら読んでみてください。

| 一生賃貸 | 持ち家 | |

| 生涯コスト ※月約10万円で50年支払う場合 (細かい金額はこちらでチェック) | 総支払い額:約6,400万円 ※家賃10万円 | 総支払い額:約5,600万円 ※住宅ローンの返済約10.7万円 ★固定資産税が下がることを考えると持ち家のほうが約800万円お得になります。 |

| メリット | ・引っ越ししやすい (家族構成に合わせて住み替えできる) ・修繕費や固定資産税は基本的にオーナー(大家)が負担 ※住人の過失による破損は本人の負担になる可能性あり ※家賃の設定には「税金や管理費の分」が含まれている場合あり ・お隣ガチャに外れても離れられる | ・ローン完済後は完全に家(と土地)が丸ごとあなたのものになる ・自分好みに仕上げられるので生活の質が上がる ・光熱費の節約が可能! (★わが家は社宅時代に比べて年間20万円節約を実現) ・小さい子どもがいても走ったり泣き声で周りに気を遣う必要がない ・退職後や老後の住居不安を減らせる ・中古売却や賃貸に出す選択肢がある (※必ず買い手が見つかるわけではない) |

| デメリット | ・老後もずっと家賃が発生する (家計を圧迫する可能性あり) ・高齢だと借りられないリスクあり | ・ローン返済、固定資産税、修繕費などの負担が続く ・地方や需要の少ないエリアでは売却が難しい |

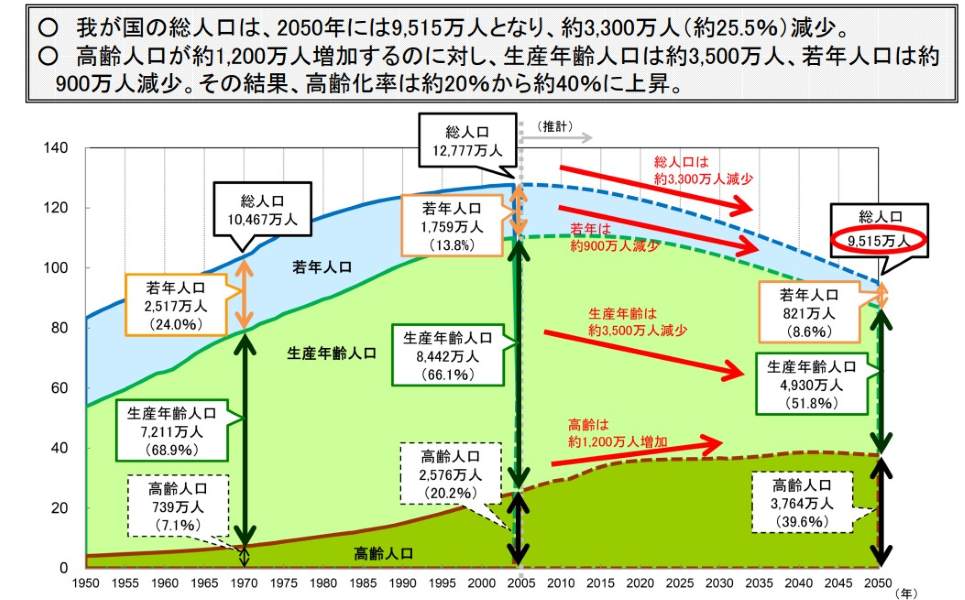

日本では、2005年を境に人口が減り始めており、空き家が増えているという事実はあります。

引用元:総務省HP

それでもわが家は、マイホームを建てたことを後悔していないわ♪

その理由は…

- ヤマト住建は大手HMに比べて低価格なのに、高気密・高断熱という高性能住宅が建てられる

- 社宅時代に比べて光熱費が年間5万円ほどになって20万円も節約できた(40年住むと800万円)

- 家族全員の暮らしに合った快適な家を実現できた(生活動線も子育てのしやすさも大満足!)

あなたはどっち?家を買うべき人と買わないほうがいい人

ここまで読んでも、結局私たち家族は「家を買った方がいいの?買わないほうがいいの?」とはっきりした答えが出ない人が多いでしょう。

そこで、それぞれどんな人が当てはまるのか具体的に説明していきます!

買ったほうがいい人の特徴

持ち家を買った方がいい人の特徴は以下の4つです。

① 同じ地域に長く住むことが確定している

例:地元で暮らし続け、親の介護を始める予定・子どもの学校が決まっている・夫婦ともに地元企業に勤務。

「転勤も転職も考えていない」「この街でずっと暮らす」と決めている人は、持ち家を買うことで安心感や生活の安定が手に入ります。

② 毎月の家計管理がしっかりできる

持ち家は“買って終わり”ではありません。

・固定資産税

・10〜15年ごとの外壁修繕

・設備交換

などが定期的にかかってきます。

だからこそ、以下のような人は持ち家を持っても安心して暮らせる可能性が高いです。

例:家計簿をつけている、毎月の貯金を習慣にしている、教育費や老後資金も見通しが立っている。

修繕費など「見えにくい出費」も、毎月コツコツ貯めて対応できる人は、生活を圧迫されずに暮らしていけるでしょう。

③ 不動産に詳しい

不動産について、以下のような知識や判断力を持っている人は、持ち家でも後悔のない選択ができるでしょう。

① 地域の価値や将来性を判断できる

・その街が「人口流入・流出のどちらが多いか」

・再開発や駅の新設など「将来の価値が上がる可能性」があるか

・過去の価格推移や相場の変動傾向を把握している

② 建物の種類や構造の特徴を理解している

・木造・鉄筋・鉄骨などの構造による耐久性・修繕費の違い

・耐震性・断熱性・シックハウス対策などの性能知識

③売却や賃貸の可能性を読み取れる

・その物件が「将来売却しやすい(買い手がつきやすい)」かどうか

・賃貸需要が高いエリアかどうか(投資用物件としての価値)

・周辺の空き家率や賃料相場を把握

他にもローンの種類(変動・固定)や金利の仕組みなど費用面での知識や、不動産に関する法律や規制に詳しいと、安心感をもって家を購入できます。

とにかく家づくりは、人生で一番と言っていいほどの高い買い物になるので…

家自体の知識や情報にもアンテナを貼っておくことで後悔のない選択ができますよ♪(勉強する価値は大アリ!)

④ 家族の事情で広さが必須

例:子どもが3人以上いて、賃貸では十分な部屋数が取れない。二世帯で住みたい。

ペットを飼うので賃貸の制限が気になる。趣味の部屋を確保したい。

上記のように「賃貸では条件が合わない」人は、持ち家なら間取りや設備を自由に選べるので現実的です。

わが家は2人子どもがいて、それぞれに部屋を作ってあげたかった+夫と私の趣味部屋もほしかったから持ち家にして大満足です♪

家族の希望や状況に合わせてストレスなく過ごすなら、持ち家がおすすめと言えます!

買わないほうがいい人の特徴

持ち家を買わないほうがいい人の特徴は以下の4つです。

① 今後の働き方・勤務地が変わりやすい

例:転勤族の会社員、独立・起業を考えているフリーランス、海外移住の可能性がある人。

「いつ移動になるかわからない」「次の仕事でどこに住むか未定」という人はいると思います。

賃貸なら急な打診でも二つ返事で引き受けられるため、「次のチャンスを掴みやすい」です。

一般的に賃貸の契約期間は2年のところが多いけど、途中解約もできます!

※契約書には解約の予告期間が記載されているので、そこだけは必ず守って早めに不動産会社や大家に相談してください。

② 修繕費などの固定支出がストレスになる

例:突然の修繕費に「そんなにかかるの?」とビックリした経験がある、家計がギリギリで何かの出費が増えると不安になる人。

持ち家は「見えない出費」が積み重なるため、金銭面の不確実さがストレスになる人は、賃貸のほうが安心です。

③ 将来どの街に住むか決められない

例:子育てしやすい街を探したい、海外移住を夢見ている、地方移住を検討中、都心でキャリアを積んでから決める予定の人。

将来考えている選択肢が多いほど「賃貸で自由に動ける」メリットが大きくなります。

たしかに、子どものやりたいことができる学校に行けるように引っ越す家族もいるものね。

④ 家に強いこだわりがある

例:完璧な間取りや日当たり、静かな環境、理想の近隣住民を求めている。

持ち家は「理想との差」がストレスになりやすいです。

小さな傷や騒音、日当たりの悪さに敏感な人は、賃貸で「こまめに住み替えて理想を追い求める」ほうが幸せな場合もあります。

ひろゆきの言う「庶民の持ち家は負債」は本当?

ひろゆきが「庶民の持ち家は負債」と語る背景には、「多くの家は将来高く売れないのに、ローンや維持費という固定費だけが重くのしかかる」という現実があります。

つまり彼は、「どんな家でも資産になるわけではない」「買い方を間違えると“負債”寄りに振れてしまう」という視点で

資産になる家・ならない家の違い

資産になりやすい家の条件がこちら。

- 三大都市圏・政令都市など人口の多い街

- 再開発エリア(品川・渋谷・名古屋など)

- 駅から徒歩10分以内

- 地震などのリスクが低い地盤

- 売却実績が多く市場が活発

- 災害が少なく自治体の財務が健全

つまりは、「自分以外の人も住みたいと思う街」かどうかということ!

一方、資産にならない家の条件がこちら。

- 人口が減っている地域

- 戸建ての密集地で売却需要が少ない

- 駅から遠い

- 土地の評価が低い

- 駅近でも治安が悪い/人気のないエリア

自分たちだけの暮らしやすさ、好きなデザインのある居住空間は想像以上にストレスフリーで過ごせます。

特に小さいお子さんがいるご家庭の場合、子どもがドタドタと走り回っても、周りへの迷惑を考えてハラハラせずに暮らせたり、家事動線が良いのは、大きいメリットです。(これは私のリアルな体験談)

ローン・税金・修繕費のリアル

持ち家の本当の負担は、購入費だけではありません。

| ローン返済額 | 注文住宅の場合、平均返済額は 月約14.5万円/年間約174万円(参考:伊予銀行HP) ※住宅ローンの返済額は、”手取りのだいたい2割まで”がちょうどいい目安。 |

| 固定資産税・都市計画税 | 固定資産税:基本は全国一律の標準税率1.4% 毎年10万〜20万円前後(地域による) これを35年間払うと、合計350〜700万円。 50年の場合は、合計500~1,000万円。 都市計画税:評価額 × 最大0.3% |

| 修繕費 | ・外壁塗装:約100〜150万円 ・屋根修理: 約60〜100万円 ・給湯器交換: 約20万円 ・トイレ交換: 約15〜30万円など 修繕は10年スパンで必要になるため、月1万円〜2万円は積み立て必須! |

日本には空き家が増えていることから、安い中古物件を考えている方もいるでしょう。

その場合は、どうしても早くからメンテナンス費用が掛かってしまいます。

ただ、わが家は注文住宅にしたことで、自分たちが暮らしやすい家を建てられたからこそ、賃貸のときより何倍も何十倍も、満足度が高い生活を送れています♪

賃貸のメリット・デメリット

メリットデメリットは、持ち家だけでなく賃貸にもあります!

メリット

- 住み替えが圧倒的に楽

近隣トラブル・災害・仕事の変化など、理由を問わず引っ越せる安心感は大きいメリット。

転勤・転職・家族構成の変化に応じて、住まいを変えやすい。 - 初期費用が低く、リスクが小さい

家を買うと数百万単位。賃貸なら敷金礼金+仲介手数料程度で済みます。 - 修繕費や税金の心配がない

エアコンが壊れても、水漏れが起きても、基本的にはオーナー側が負担。 - 住宅ローンという長期の借金を背負わない心理的な軽さがある

デメリット

- 老後の住まい問題が出てくる

高齢者は入居審査が厳しくなりやすいのが現実。 - 家賃は一生払い続ける

持ち家なら完済後の負担が大きく減りますが、賃貸は常に家賃が必要。 - 人気エリアは価格が高い

都心・駅近は賃貸のほうが割高になりやすい。また、インフレや賃料相場の上昇に家計が振り回される可能性がある。

老後の限られた年金生活の中で、家賃を支払う不安はありそう…

貯蓄していても、そもそも年金がもらえない可能性も考えると心配になりますよね。

ひろゆきの意見に振り回されず自分の暮らしに合った選び方をするコツ

ひろゆきの「家は買うな」という意見は、“一度立ち止まって自分たちには持ち家が本当に必要か考えてね”というメッセージだと思っておくと、変に振り回されずに済みます。

大事なのは、「お金」と「暮らし方」の両面から、自分の軸を持って決めることです。

- 30〜70歳くらいまでの住居費を、ざっくりでも数字にしてみる(賃貸パターン/購入パターン)

- 「どのエリアで」「どんな暮らし方を続けたいか」を、パートナーや家族と一度しっかり話してみる

- ネットの「買う派/買わない派」の意見だけでなく、中立的なデータやFPなど第三者の視点もチェックする

まとめ

ひろゆきの「家は買うな」という主張は、家=絶対に得する資産”と信じる前に、一回立ち止まって、自分の暮らしを見つめ直そうというメッセージです。

実際には、日本では今も約6割の人が持ち家に住んでいて、特に高齢世帯の暮らしを支えているのはローンを払い終えた家であることも事実です。

だから、「賃貸で身軽に生きる」も「持ち家で安心を育てる」も、どちらも正解!

大事なのは、どちらがあなたに合っているか。(ネットや有名人の言葉だけで決めるのは危険)

この記事を通して、どちらにもメリットデメリットがあることを把握して、「自分はどんな暮らしを続けたいんだろう?」と考えるきっかけになったら、とても嬉しいです。

関連記事

-

【2026】家づくり補助金一覧!みらいエコ住宅事業やGX志向型住宅も徹底解説!

【2026】家づくり補助金一覧!みらいエコ住宅事業やGX志向型住宅も徹底解説! -

4人家族一戸建ての光熱費が年間5万円!?一般平均30万円から85%削減した秘訣を大公開

-

【実例つき】造作棚の費用はいくら?可動棚・後付け・DIYまで徹底比較!

-

ハニカムシェードのデメリットとは?後悔しないための選び方と断熱・遮光の本当の実力も

-

家に合うおしゃれ照明ブランドの選び方!国内・海外メーカーをテイスト別に紹介

-

転職したら住宅ローンはどうなる?返済中の報告義務と金利が変わるリスクを徹底解説

-

住宅ローンが通らない理由は?落ちたときの相談先・再審査についても

-

2階トイレなしで後悔する?失敗談とあとから付けた場合の費用も

コメント